Simpan Asset Management menyimpulkan tekanan makroekonomi Indonesia saat ini berasal dari dua sumber utama: kebijakan fiskal dan volatilitas nilai tukar. Perusahaan menilai situasi ini merupakan sinyal yang harus dibaca cermat oleh investor, bukan alasan untuk panik.

Analisis itu mencakup dinamika 18 bulan sejak awal masa pemerintahan saat ini, periode yang menurut Simpan cukup untuk menilai arah kebijakan dan dampaknya terhadap pasar modal.

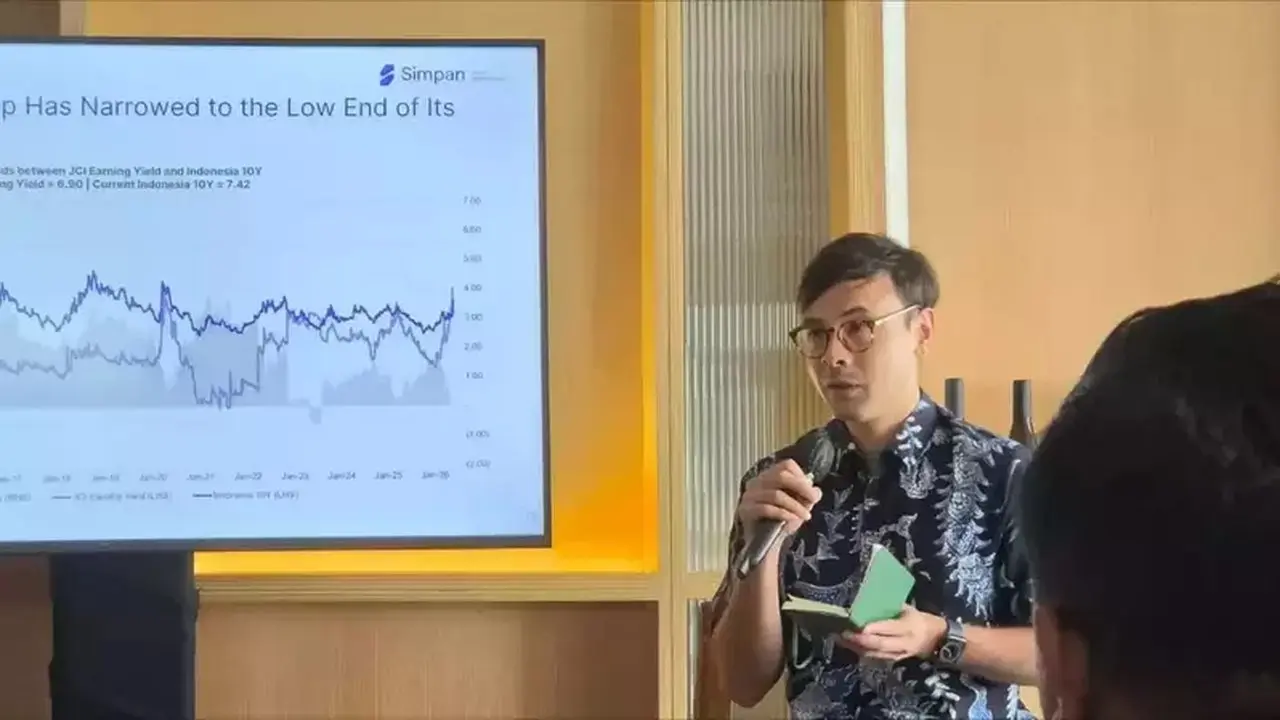

Tekanan Pasar dan Data Terpilih

Rupiah tercatat melemah 15,6% terhadap dolar AS sejak Oktober 2024. Indeks Harga Saham Gabungan (IHSG) mencapai valuasi terendah sejak era pandemi Covid-19, sementara kepemilikan asing atas obligasi pemerintah turun dari sekitar 23% menjadi 13%.

Co-Founder Simpan Asset Management, Nicholas Hilman, menyatakan pemerintah tidak mencapai target penerimaan 2025 sebesar Rp 3.000 triliun, dengan realisasi sekitar 91% dari target tersebut. Sementara itu, belanja pemerintah terus meningkat dan deficit-to-GDP mendekati ambang -3%.

Nicholas menyorot kenaikan anggaran program Makan Bergizi Gratis (MBG) yang meningkat dari Rp70 triliun pada 2025 menjadi Rp268 triliun pada 2026. Menurutnya, anggaran itu kini setara dengan gabungan anggaran Kementerian Pertahanan dan Kepolisian Republik Indonesia.

Dari sisi moneter, Bank Indonesia menaikkan suku bunga sebesar 75 basis poin dalam dua bulan terakhir, beralih dari orientasi propertumbuhan ke prostabilitas. Cadangan devisa juga turun dari US$156 miliar menjadi US$145 miliar untuk intervensi nilai tukar.

Fundamental Ekonomi Masih Terjaga

Menurut Nicholas, tekanan yang terlihat lebih terkonsentrasi pada mata uang dan aliran modal, bukan pada fondasi ekonomi. Inflasi tetap terjaga dan pertumbuhan produk domestik bruto masih stabil di sekitar 5%.

Skor Makro Simpan yang menggabungkan pertumbuhan GDP, inflasi, kebijakan pemerintah, dan stabilitas eksternal masih berada di zona relatif konstruktif. Pasar, kata Nicholas, bereaksi terhadap ketidakpastian kebijakan, bukan karena keruntuhan fundamental ekonomi.

“Penjualan asing di IHSG, misalnya, lebih didorong oleh risiko nilai tukar, ketidakpastian governance, dan penghapusan dari indeks MSCI/FTSE, bukan oleh pelemahan kinerja emiten. Valuasi IHSG saat ini berada di 14,5x P/E, sebuah titik yang secara historis menjadi awal dari pemulihan, bukan pelemahan lebih lanjut. Hal ini sejalan dengan Skor Opportunity Simpan yang saat ini berada di level favorable atau menarik,” ujar Nicholas.

Strategi Produk dan Rekomendasi

Simpan menilai strategi pasif saat ini tidak optimal. Untuk menavigasi kondisi tersebut, perusahaan mengembangkan dua produk pelengkap: Actively Managed Portfolio (AMP) dan Simpan Dollar Bond Fund (DBF).

AMP adalah layanan portofolio reksa dana yang dikelola aktif meliputi ekuitas, obligasi, dan pasar uang, dengan rebalancing bulanan berdasarkan model kuantitatif dan penilaian profesional. Sejak diluncurkan Januari 2026, AMP mampu membatasi kerugian saat IHSG turun tajam hingga -34,5%.

Nicholas menyebut portofolio AMP berisiko tertinggi (R5) hanya mencatat penurunan -12%, memberikan perlindungan modal sebesar 22,5 poin persentase dibandingkan indeks. Pada Juni, tim Simpan menambah posisi ekuitas secara selektif setelah valuasi terdepresi menciptakan peluang akumulasi.

DBF dirancang untuk merespons risiko pelemahan rupiah jangka panjang. Dengan catatan rupiah melemah rata-rata 5% per tahun selama 15 tahun terakhir dan inflasi domestik sekitar 3%, DBF menawarkan eksposur pada obligasi pemerintah dan korporasi berdenominasi dolar AS.

Target imbal hasil bersih DBF sekitar 4,55% per tahun dalam dolar AS, yang menurut Simpan efektif memberikan perlindungan terhadap depresiasi rupiah.

Menurut Nicholas, kedua produk ini tidak saling menggantikan tetapi bekerja bersama untuk membangun portofolio seimbang antara pertumbuhan berbasis rupiah dan perlindungan nilai berbasis dolar AS.

“Simpan tidak melihat kondisi saat ini sebagai krisis. Ini adalah dislokasi yang menciptakan peluang bagi investor yang memiliki strategi dan kesabaran yang tepat. Ketika aset murah bertemu dengan lingkungan makro yang masih konstruktif, itu adalah salah satu setup paling menarik yang bisa ditawarkan pasar,” kata Nicholas.

Dia mengingatkan investor untuk menghindari dua respons ekstrem: panik keluar dari pasar pada titik terendah atau mengabaikan risiko nyata yang ada. Pendekatan Simpan, ujar Nicholas, berangkat dari data dan disiplin, bukan dari narasi atau spekulasi.

Ikuti Ihram.co.id